Sortino Ratio 이해하기 : 샤프 지수를 넘어서

안녕하세요. AI 엔지니어들이 설립한 퀀트 개발사 인클리즈 랩입니다.

오늘은 Sortino Ratio에 대해 알아보겠습니다. 투자 포트폴리오나 전략의 우수함을 판단하기에 매우 명료한 측정 지표입니다. 샤프 지수 Sharpe Ratio를 보완하기 위해 만들어 진 것으로 알려졌는데요. Sharpe Ratio 글을 읽고 오시면 이해하시는데 도움이 되실겁니다.

Sortino 비율 소개

Sortino Ratio는 투자자가 투자 포트폴리오 또는 거래 전략의 위험조정 수익 (Risk Adjusted Returns) 을 측정하는 데 사용하는 주요 지표입니다. 위험을 계산하기 위해 수익률의 표준편차를 사용하는 샤프 비율 (Sharpe Ratio) 과 달리 소르티노 비율 (Sortino Ratio) 은 하방 위험에만 초점을 맞추므로 비정규 분포로 투자를 평가하는 데 더 정확한 도구가 됩니다.

Sortino 비율의 기원 및 개요

소르티노 비율은 1990년대 후반 샌프란시스코 대학의 재무 교수인 Frank A. Sortino 박사가 개발했습니다. 소르티노 박사는 하락 위험을 적절히 설명하지 못한다고 믿었던 샤프 비율을 개선하기 위해 만들어졌습니다. Sortino 비율은 목표 수익률을 고려하고 해당 비율의 하방 편차만 반영합니다.

공식과 해석

Sortino 비율은 다음과 같이 계산됩니다: (포트폴리오 수익률 - 무위험 수익률) / 하방 편차.

하방편차는 무위험 수익률 (ex: 예금 금리) 이하로 떨어지는 수익률만을 고려하여 계산합니다.

Sortino Ratio가 높을수록 더 나은 위험 조정 수익을 창출하고 있음을 나타냅니다. Sharpe Ratio와 달리 Sortino Ratio는 하락 변동성만 고려하여 투자자에게 보다 정확한 위험 측정치를 제공합니다.

Sortino 비율을 사용하는 방법

다음은 투자 결정에 Sortino 비율을 사용하는 순서입니다.

- 선택한 자산의 과거 데이터 수집

- 평균수익률과 하방 편차 계산

- 무위험 수익률 파악

- Sortino 비율 계산

- 다른 투자의 Sortino 비율 비교

소르티노 비율은 단독으로 사용해서는 안 되며, 정보에 입각한 결정을 내리기 위해 다른 지표 및 분석 기술과 함께 사용해야 한다는 점에 유의하는 것이 중요합니다.

샤프 비율 (Sharpe Ratio) 과의 차이점

Sharpe Ratio와 Sortino Ratio는 둘 다 위험 조정 수익 지표이지만 접근 방식이 다릅니다. Sharpe Ratio는 표준 편차를 사용하여 위험을 계산하는 반면 Sortino Ratio는 하방 편차만 고려합니다.

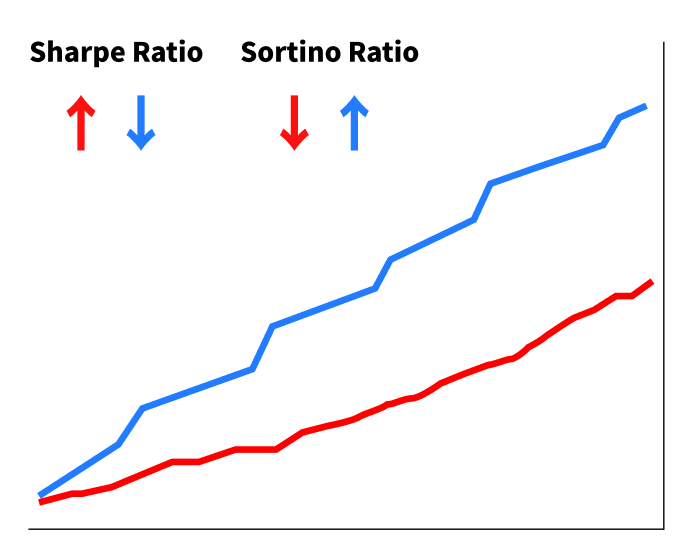

즉 샤프 비율은 해당 포트폴리오 (전략)의 상방 하방 변동성을 모두 고려하지만, 소르티노 비율은

하방 변동성만을 고려하기에 더욱 정확한 비교를 할 수 있습니다.

아래의 그림 기억하시나요? 샤프 비율의 취약점을 나타내는 그림이었는데, 소르티노 비율은 해당 취약점을 해결 할 수 있는 훌륭한 지표입니다.

결론

Sortino Ratio는 투자를 평가하기 위한 강력한 도구입니다. 하방 변동성에 초점을 맞춤으로써 투자자에게 보다 정확한 위험 대비 우수성을 제공합니다.

다른 지표나 다양한 분석 기술과 함께 사용하면 투자 전략을 평가하기에 매우 좋은 지표가 될 수 있습니다.

저희는 AI 엔지니어들이 만든 퀀트 프로그램 개발사 인클리즈 랩입니다. 투자가 힘들거나 자동화를 하고 싶으신 분은 언제든지 아래의 카카오톡 채널로 문의 주세요. 감사합니다.

인클리즈 랩

가상화폐 자동매매 개발 No.1 인클리즈 랩

pf.kakao.com